Erwerbsminderungsrente – was ist das überhaupt?

Das Handwerk sowie der Bergbau waren die ersten Bereiche, wo eine Sozialversicherung die Arbeiter im Falle einer Krankheit absichern sollte. Am 10. April 1854 wurde die erste gesetzliche Arbeiterversicherung ins Leben gerufen und damit indirekt die Erwerbsminderungsrente. Nach und nach wurde die Sozialversicherung für alle Berufe obligatorisch eingeführt. Heute ist es kaum mehr vorstellbar, ohne Sozialversicherung zu leben. Dennoch kommt es vor, dass ein minimaler Teil der Bevölkerung ohne Sozialversicherung auskommen muss. Mit der Sozialversicherung, die zum Teil ein Arbeiter und zum Teil von Arbeitgeber getragen wird, ist auch die gesetzliche Rentenversicherung enthalten – mit ihr auch die Erwerbsminderungsrente.

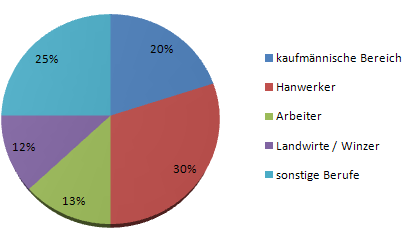

Ursachen der Erwerbsminderung

Risiko einer Berufsunfähigkeit

Unser Zusatzservice für Sie:

Wozu wird eine Erwerbsminderungsrente benötigt?

Ab einem bestimmten Alter, welches heutzutage bei 67 Jahren liegt, darf ein deutscher Bürger in Rente gehen und muss nicht mehr arbeiten. Die Rente gilt als eine Art Lohnersatz, die fortwährend von der deutschen Rentenkasse bezahlt wird. Voraussetzung ist, dass derjenige auch bei der Rentenkasse Beiträge einbezahlt hat. Ist es aus medizinischer Sicht nicht mehr verantwortbar, dass Sie einer Tätigkeit nachgehen, kommt die Erwerbsminderungsrente in Betracht. In der heutigen Zeit finden wir einen verbesserten Arbeitsstandard, moderne medizinische Entwicklungen und auch gesündere Lebensformen vor. Auch der Gesetzgeber hat zum Schutz der Arbeiter gewisse Regelungen veranlasst. Die Risiken aufgrund der körperlichen Belastungen eine Erwerbsminderungsrente in Anspruch zu nehmen sind gesunken. Dafür haben sich die psychischen Belastungen verstärkt, sodass es immer öfter zu einer Erwerbsminderungsrente aufgrund psychischer Belastungen kommt.Die Erwerbsminderungsrente beschreibt folglich eine finanzielle Absicherung für den Fall, dass keine Tätigkeit mehr ausgeführt oder nur ein gewisser Stundensatz pro Woche erreicht werden kann.Es ist daher unausweichlich, dass Arbeitnehmer in die gesetzliche Rentenversicherung einzahlen, um auch eine Erwerbsminderungsrente in Anspruch nehmen zu können. 2012 wurde bei rund 179.000 Bürgern eine Erwerbsminderungsrente genehmigt. Die durchschnittliche Höhe der Erwerbsminderungsrente lag bei etwa 610 Euro in den alten Bundesländern und etwa 597 Euro in den neuen Bundesländern. Mit der Erwerbsminderungsrente soll im Falle von einem krankheitsbedingten Ausfall eine finanzielle Absicherung gewährleistet werden. Schaut man sich die Zahlen an, so wird auch klar: Das reicht nicht zum Leben! Eine private Absicherung in Form einer Berufsunfähigkeitsversicherung ist daher für Erwerbstätige zwingend notwendig, wenn sie auf ihr Einkommen angewiesen sind. Guter Schutz von Anfang an Sobald man in das Berufsleben eintritt, sind auch Berufsanfänger durch die Beitragszahlungen in die deutsche Rentenversicherung vom ersten Tag an geschützt. Bereits nach einem Jahr haben Versicherte, Anspruch im Falle einer Erwerbsunfähigkeit die Rente zu beantragen.

Voraussetzungen für Erwerbsminderungsrente

Die Erwerbsminderungsrente wird natürlich nicht einfach so vergeben. Es müssen bestimmte Voraussetzungen erfüllt werden, um die Erwerbsminderungsrente zu bekommen. Es gilt, dass die Regelaltersgrenze noch nicht erreicht sein darf. Zudem gilt eine Grundsatzregelung, die besagt, dass eine Reha vor der Bewilligung der Rente erfolgen muss. Bevor also eine Erwerbsminderungsrente bewilligt wird, wird zuerst geprüft, ob eine Rehabilitation möglich ist. Es wird ein medizinisches Gutachten erstellt, worin genau beschrieben wird, ob der Versicherte wieder in den Beruf zurückkehren kann oder, ob eine Aufnahme der Tätigkeit nicht mehr als sinnvoll erscheint. Können Sie Ihren Lebensunterhalt nicht mehr selbst bestreiten, wird in der Regel und unter Berücksichtigung weiterer Faktoren eine Erwerbsminderungsrente bewilligt. Des weiteren wird beurteilt, ob eventuell eine zeitlich begrenzte Tätigkeit ausgeführt werden kann. Können Sie einer Tätigkeit für ein paar Stunden in der Woche nachgehen, kommt es voraussichtlich zu einer Bewilligung einer teilweisen Erwerbsminderungsrente. Es ist von Fall zu Fall verschieden, ob es zu einer vollen Erwerbsminderungsrente oder nur eine teilweise bewilligte Rentenzahlung kommt.Aus medizinischer Sicht:

Aus medizinischer Sicht haben Sie Anspruch auf eine Erwerbsminderungsrente, wenn Sie weniger als 6 Stunden pro Woche arbeiten können. Dies gilt für alle Tätigkeiten auch außerhalb des erlernten Berufsfeldes. Mittels der ärztlichen Unterlagen wird von der Rentenversicherung ein Gutachter beauftragt, diese Unterlagen einzusehen und diese Fakten zu kontrollieren. Bei diesem Gutachten wird dann auch weiterhin festgestellt, welche Leistungen in welcher Form bewilligt werden.Es kommt auch auf die Beiträge an

Um die Erwerbsminderungsrente zu erhalten, müssen in den letzten 5 Jahren Pflichtbeiträge geleistet worden sein. Diese Pflichtbeiträge müssen aus einer Tätigkeit oder Beschäftigung vorausgegangen sein. Man muss zudem mindestens 5 Jahre versichert gewesen sein. Diesen Zeitraum nennt man im Fachjargon Wartezeit. Mit in die Wartezeit fließen Zeiten mit ein, in denen man unverschuldet keine Pflichtbeiträge leisten konnte. Bei Schwangerschaft oder Arbeitsunfähigkeit ist dies folglich der Fall, sodass daraus keine Nachteile für den Versicherten entstehen.Fazit zur Erwerbsminderungsrente

Eine Erwerbsminderungsrente ist folglich insofern hilfreich, wenn man keiner Tätigkeit mehr nachgehen oder weniger als 6 Stunden pro Woche arbeiten kann. Durch die Erwerbsminderungsrente ist das finanzielle Einkommen gesichert und kann die Existenz des Einzelnen absichern. Zusätzlich ist es jedoch noch anzuraten eine Berufsunfähigkeitsrente abzuschließen, da dies allein mit einer Erwerbsminderungsrente nicht abgedeckt ist. Hier gehts zu den Testsiegern der Berufsunfähigkeitsversicherung. [ratings]

Gregor Zmuda studierte Betriebswirtschaftslehre an der Justus-Liebig Universität in Gießen und schloß sein Studium als Diplom Kaufmann 2008 ab. Seit dem Wirtschaftsstudium beschäftigte er sich sehr intensiv mit Finanzen und gründete 2014 das Berufsunfähigkeitsportal. Daneben betreibt er weitere Fachportale aus dem Bereich Finanzen & Versicherungen und klärt Verbraucher objektiv über verschiedene Vor- und Nachteile jeweiliger Produkte auf.